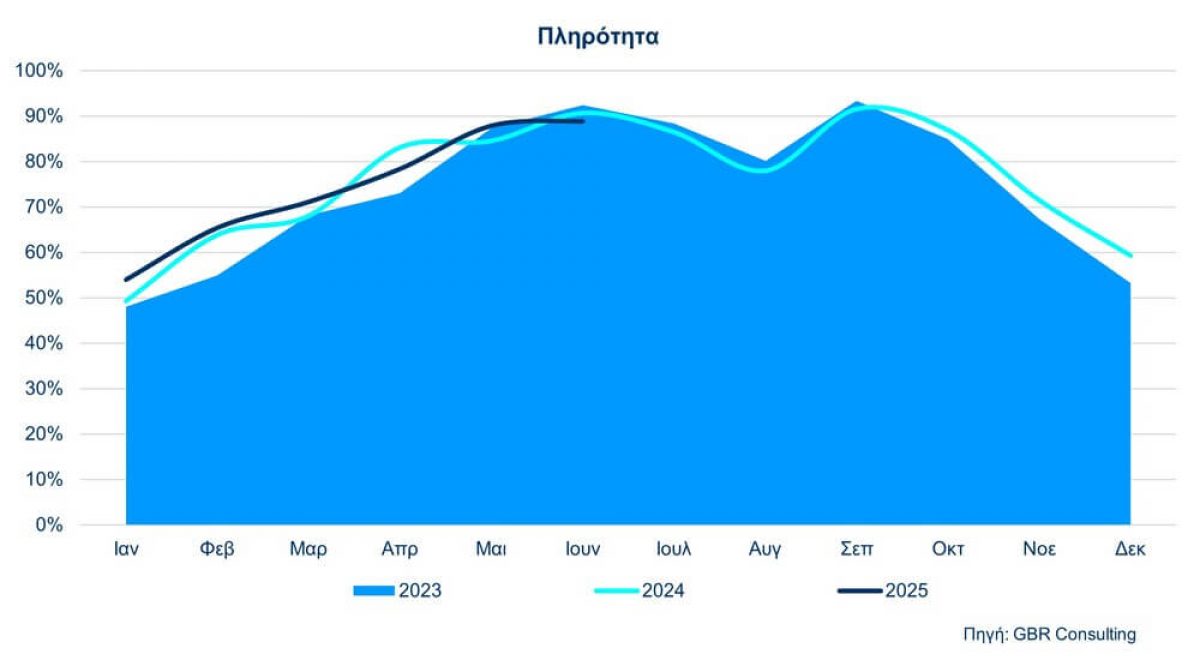

Το πρώτο οκτάμηνο (Ιανουάριος – Αύγουστος) του 2024, η μέση πληρότητα των ξενοδοχείων της Αθήνας – Αττικής έφτασε το 77,5% έναντι 76,1% το ίδιο διάστημα του 2023, δηλαδή αύξηση 1,4%.

Όμως, ο Αύγουστος ήταν ο τέταρτος συνεχής μήνας του 2024 που σημειώθηκε μείωση της πληρότητας των ξενοδοχείων της Αττικής, σε σύγκριση με τις πληρότητες των τεσσάρων αντίστοιχων μηνών (Μάιος, Ιούνιος, Ιούλιος, Αύγουστος) του 2023.

Τα παραπάνω περιλαμβάνονται στα στοιχεία κίνησης & απόδοσης ξενοδοχείων Αθήνας – Αττικής, που ανακοίνωσε η Ένωση Ξενοδόχων Αθηνών – Αττικής & Αργοσαρωνικού (ΕΞΑΑΑ).

Ακολουθεί ολόκληρη η ανακοίνωση της ΕΞΑΑΑ

Η μέση πληρότητα σε επίπεδο 8μήνου το 2024 έφτασε το 77,5% έναντι 76,1% του 2023 (θετική μεταβολή της τάξης του 1,4%).

Η πληρότητα των ξενοδοχείων της Αθήνας ωστόσο, εξακολουθεί να αποτελεί έναν δείκτη που παρατηρούμε με ιδιαίτερο ενδιαφέρον, καθώς για τέταρτο συνεχή μήνα του 2024 και παρά την ένταση της τουριστικής δραστηριότητας στην πόλη, εμφανίζεται αρνητικό πρόσημο έναντι του 2023.

Πιο συγκεκριμένα, η μέση πληρότητα του μηνός Αυγούστου 2024 έκλεισε στο 79,8% εμφανίζοντας πτώση της τάξης του (-) 2,1% έναντι της αντίστοιχης πληρότητας του Αυγούστου 2023, όπως επίσης και κατά (-) 2,1% έναντι της πληρότητας Αυγούστου 2022.

Αυτό, παρατηρείται σε συνέχεια της εμφάνισης αρνητικού πρόσημου στο φετινό Ιούλιο (-1,9% έναντι του Ιουλίου 2023), στο φετινό Ιούνιο (-1,5% έναντι του Ιουνίου 2023) και στο φετινό Μάϊο (-2,7% έναντι του Μαΐου 2023).

Το ιδιαίτερο λοιπόν που παρατηρούμε αυτή τη χρονιά, είναι πως η θετική μεταβολή μέσου όρου 8μήνου βασίζεται κυρίως στην πορεία των μηνών εκτός αιχμής.

Αυτό, από την μία πλευρά, προφανώς μας δίνει ένα ισχυρό θετικό μήνυμα για τη δυναμική του τουρισμού της Αθήνας σε 12μηνη βάση και ενισχύει όσα επί σειρά ετών υποστηρίζουμε, όπως την ανάγκη ενίσχυσης της γενικής και εξειδικευμένης υποδομής (π.χ. Συνεδριακό Κέντρο) στην πόλη, για τη σωστή αξιοποίηση (και) της -αναξιοποίητης έως σήμερα- χειμερινής περιόδου στην Αθήνα, την ανάγκη ενίσχυσης του city break, του θεματικού τουρισμού κ.ά. σε όλη την Περιφέρεια κ.λπ.

Αυτό, από την μία πλευρά, προφανώς μας δίνει ένα ισχυρό θετικό μήνυμα για τη δυναμική του τουρισμού της Αθήνας σε 12μηνη βάση και ενισχύει όσα επί σειρά ετών υποστηρίζουμε, όπως την ανάγκη ενίσχυσης της γενικής και εξειδικευμένης υποδομής (π.χ. Συνεδριακό Κέντρο) στην πόλη, για τη σωστή αξιοποίηση (και) της -αναξιοποίητης έως σήμερα- χειμερινής περιόδου στην Αθήνα, την ανάγκη ενίσχυσης του city break, του θεματικού τουρισμού κ.ά. σε όλη την Περιφέρεια κ.λπ.

Την ίδια αίσθηση ενισχύει και η επίδοση μέσης πληρότητας 8μήνου της Αθήνας έναντι των παραδοσιακά σκληρών ανταγωνιστών της, καθώς η μέση πληρότητα των ξενοδοχείων της Αθήνας (77,5%), εμφανίζεται να υπερέχει της μέσης πληρότητας των ξενοδοχείων του Παρισιού (72,9%), αλλά και της Ρώμης (71,5%), της Μαδρίτης (74,2%), της Κωνσταντινούπολης (66,8%), κ.ά. και να ακολουθεί μόνο τη Βαρκελώνη (79,2%) και το Λονδίνο (79,7%) – που προπορεύονται.

Από την άλλη πλευρά ωστόσο, αρνητικά πρόσημα στην πορεία της πληρότητας επί ένα τετράμηνο, ενισχύουν όσα οι περισσότεροι -πλέον- αντιλαμβανόμαστε περί μη καταγεγραμμένης διαμονής μεγάλου όγκου επισκεπτών που επιλέγουν την Αθήνα και οι οποίοι προφανώς κατευθύνονται εκτός ξενοδοχείων, ενδεχομένως προς τις… 137.499 κλίνες των 34.295 επισήμως καταγεγραμμένων καταλυμάτων βραχυχρόνιας μίσθωσης -από μία μόνο πλατφόρμα (Airbnb)- στην Αττική, σύμφωνα με τα πρόσφατα (2023) στοιχεία σχετικής μελέτης του ΞΕΕ / ΙΤΕΠ.

Αξίζει να σημειωθεί πως ο αντίστοιχος αριθμός ξενοδοχειακών κλινών δεν ξεπερνά τις 67.398 σε 698 ξενοδοχειακές μονάδες όλων των κατηγοριών, ενώ παράλληλα δεν είναι καν καταγεγραμμένος ο αριθμός των αντίστοιχων μονάδων/ κλινών σε ενοικιαζόμενα διαμερίσματα.

Κάτι εξίσου ενδιαφέρον στα στοιχεία 8μήνου 2024 είναι πως τα -σαφώς οικονομικότερα σε τιμή διαμονής- ξενοδοχεία 3* συνεχίζουν να παρουσιάζουν μέση πληρότητα άνω του μέσου όρου και συγκεκριμένα της τάξης του 84,4% σε επίπεδο 8μήνου και του 86,8% το φετινό Αύγουστο. Θεωρούμε πως η ζήτηση των ξενοδοχείων 3* φανερώνει τάσεις της αγοράς που αξίζει να λάβουμε υπόψη.

Σε ό,τι αφορά στις τιμές: Η μέση τιμή των αθηναϊκών ξενοδοχείων (ADR) και το έσοδο ανά διαθέσιμο δωμάτιο (RevPar) σε επίπεδο 8μήνου κινήθηκαν σε καλύτερα επίπεδα, δίνοντας αύξηση κατά 9,1% στη μέση τιμή δωματίου (150,34 ευρώ το 8μηνο 2024 έναντι 137,79 ευρώ το 8μηνο 2023 και μέση τιμή για το μήνα Αύγουστο 2024 τα 158,36 ευρώ) και αύξηση κατά 11,2% στο RevPar (φτάνοντας τα 116,58 ευρώ σε επίπεδο 8μηνου και τα 126,34 ευρώ σε επίπεδο Αυγούστου 2024).

Η απόδοση της Αθήνας σε Μέση Τιμή Δωματίου (ADR) και έσοδο ανά διαθέσιμο δωμάτιο (RevPar) 8μηνου 2024, ξεπερνά την επίδοση της Βιέννης (ADR 130,59 ευρώ & RevPar 90,11 ευρώ), του Βερολίνου (ADR 123,16 ευρώ & RevPar 87,94) και της Κωνσταντινούπολης (ADR 132,85 ευρώ και RevPar 88,74 ευρώ), αλλά φυσικά εξακολουθεί να απέχει από τις επιδόσεις των υπολοίπων σημαντικών, όπως η Ρώμη (ADR 235,16 ευρώ), το Παρίσι (ADR 347,63 ευρώ), το Λονδίνο (ADR 225,31 ευρώ), το Άμστερνταμ (ADR 175,32), η Μαδρίτη (AD 163,44 ευρώ), η Βαρκελώνη (ADR 188,70 ευρώ), κ.ο.κ.

Τα μηνύματα που εισπράττουμε τόσο από τα στοιχεία απόδοσης των ξενοδοχείων όσο και από τις απαντήσεις των ίδιων των επισκεπτών στην Έρευνα Ικανοποίησης Επισκεπτών που διεξάγεται στα ξενοδοχεία – μέλη μας, είναι άκρως θετικά και οδηγούν στο συμπέρασμα πως ναι, η Αθήνα και τα νησιά της μπορούν πραγματικά να απογειωθούν ως τουριστικός προορισμός.

Αναγκαία συνθήκη ωστόσο για να επιτευχθεί αυτό -πέραν της μακροπρόθεσμης τουριστικής στρατηγικής προσέγγισης για την ανάπτυξη- είναι η αναβάθμιση της καθημερινής ζωής στην Αθήνα, η εδραίωση του αισθήματος ασφάλειας, η αρμονική συνύπαρξη πολίτη και επισκέπτη και φυσικά μια επικαιροποιημένη τουριστική πρόταση μέσα από σύγχρονες και εξειδικευμένες επενδύσεις και υποδομές.