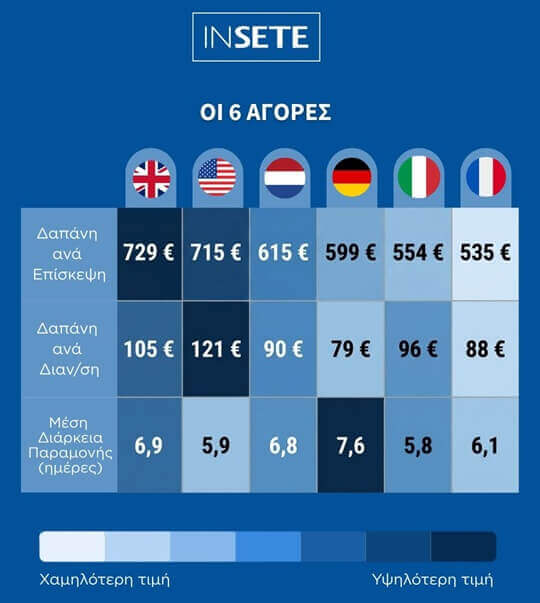

Οι ταξιδιώτες από τη Βρετανία παρουσίασαν μια δυναμική πορεία το 2025, καταγράφοντας τη μεγαλύτερη αύξηση δαπανών (+18%) και την υψηλότερη δαπάνη ανά επίσκεψη (729€).

Οι ταξιδιώτες από τη Βρετανία παρουσίασαν μια δυναμική πορεία το 2025, καταγράφοντας τη μεγαλύτερη αύξηση δαπανών (+18%) και την υψηλότερη δαπάνη ανά επίσκεψη (729€).

Οι Αμερικανοί παραμένουν οι πιο ποιοτικοί επισκέπτες, με τη μεγαλύτερη δαπάνη ανά διανυκτέρευση (121€), δημιουργώντας σημαντικές ευκαιρίες και για άλλους προορισμούς πέρα από την Αττική και το Νότιο Αιγαίο.

Η γερμανική αγορά συνεχίζει να αυξάνεται σε όγκο (+11%), αλλά η μείωση της μέσης δαπάνης υποδηλώνει στροφή σε πιο οικονομικά ταξιδιωτικά πρότυπα.

Η Ιταλία παρουσιάζει ισορροπημένη ανάπτυξη, με δυνατότητα διεύρυνσης προς Θεσσαλία και Αττική, πέρα από τους παραδοσιακούς νησιωτικούς προορισμούς (Κρήτη, Νότιο Αιγαίο).

Η γαλλική αγορά μεταβάλλει το αποτύπωμά της στην Ελλάδα, με ενίσχυση της Αττικής, αλλά σημαντική υποχώρηση σε Κρήτη και Νότιο Αιγαίο, δημιουργώντας ανάγκη επανατοποθέτησης των νησιωτικών προορισμών.

Η Ολλανδία είναι η μόνη αγορά που υποχώρησε σε επισκέψεις, διανυκτερεύσεις και έσοδα, διατηρώντας ωστόσο υψηλή αξία ανά ταξίδι και παραμένοντας στρατηγικής σημασίας.

Τα παραπάνω περιλαμβάνονται στο Β’ μέρος της μελέτης, στην οποία με τίτλο «Ποιος πάει πού; Πόσο μένει; Πόσα ξοδεύει;» παρουσιάζονται τα βασικά μεγέθη (εισπράξεις, επισκέψεις και διανυκτερεύσεις ανά Περιφέρεια), καθώς και οι βασικοί δείκτες απόδοσης (δαπάνη ανά επίσκεψη, δαπάνη ανά διανυκτέρευση) ανά Περιφέρεια των έξι σημαντικότερων αγορών της Ελλάδας για το 2025, με βάση την κατάταξη των εσόδων.

Οι έξι αγορές με τις περισσότερες εισπράξεις (Γερμανία, Βρετανία, ΗΠΑ, Γαλλία, Ιταλία, Ολλανδία) συνεισέφεραν αθροιστικά το 47,4% των επισκέψεων, το 57,4% των διανυκτερεύσεων και το 55,5% των εισπράξεων στις 13 Περιφέρειες.

Tα κύρια σημεία ανά αγορά:

Προφίλ Γερμανίας

Ισχυρή αύξηση επισκέψεων (+11%), αλλά αποδυνάμωση της δαπάνης: Δαπάνη ανά επίσκεψη –8,2% και ΜΔΠ –8,3%.

Παρά το μεγάλο όγκο, η Γερμανία καταγράφει τη χαμηλότερη δαπάνη ανά διανυκτέρευση από τις έξι αγορές (79 €).

Αύξηση επισκεψιμότητας σε μη – παραδοσιακές Περιφέρειες (Ανατολική Μακεδονία – Θράκη +44%, Ιόνια Νησιά +36%), ενώ η Θεσσαλία δείχνει μεγάλη μείωση (- 43%).

Τα παραπάνω στοιχεία υποδηλώνουν ότι η αυξημένη ζήτηση συνοδεύεται από χαμηλότερη δαπάνη που πιθανόν οφείλεται στην ευρύτερη οικονομική κατάσταση στη χώρα.

Σε κάθε περίπτωση θα πρέπει να εξεταστεί η δυνατότητα στόχευσης σε τμήματα της γερμανικής αγοράς με μεγαλύτερη δαπάνη, ιδίως σε Κρήτη και Κεντρική Μακεδονία.

Προφίλ Βρετανίας

Η αγορά με τις καλύτερες επιδόσεις το 2025: Αύξηση εισπράξεων +18%, δαπάνη ανά επίσκεψη +8,2%, δαπάνη ανά διανυκτέρευση +10,8%.

Υψηλότερη δαπάνη ανά επίσκεψη (729 €) από τις έξι αγορές.

Ισχυρή παρουσία στο Νότιο Αιγαίο, Ιόνια Νησιά, Αττική — με αξιοσημείωτες αυξήσεις στην Πελοπόννησο (+141% εισπράξεις) και τη Δυτική Ελλάδα (+112% επισκέψεις). Η εντυπωσιακή ανάπτυξη σε Αττική (+42% εισπράξεις) και Πελοπόννησο (+141%) δείχνει ότι υπάρχει δυνατότητα γεωγραφικής διεύρυνσης πέρα από τους παραδοσιακούς νησιωτικούς προορισμούς.

Προφίλ HΠΑ

Η αγορά με την υψηλότερη δαπάνη ανά διανυκτέρευση (121 €) και 2η σε δαπάνη ανά επίσκεψη (715 €).

Ισχυρή αύξηση εισπράξεων (+10%) παρά τη μικρή μείωση διανυκτερεύσεων (–2%).

Κυρίαρχος προορισμός η Αττική, πτώση στο Βόρειο Αιγαίο (–33% επισκέψεις, –45% εισπράξεις). Η μεγάλη συγκέντρωση στην Αττική και το Νότιο Αιγαίο, με μηδενική ή ελάχιστη αμερικανική παρουσία στις υπόλοιπες Περιφέρειες, αποτελεί ευκαιρία ανάπτυξης για τις τελευταίες και, δεδομένης της υψηλής δαπάνης ανά διανυκτέρευση, η κατανομή σε περισσότερους προορισμούς θα μεγιστοποιούσε τα έσοδά τους.

Προφίλ Γαλλίας

Η αγορά με τη χαμηλότερη δαπάνη ανά επίσκεψη (535 €) μεταξύ των έξι αγορών.

Μεγάλη μείωση στην Κρήτη (–19% εισπράξεις) και στο Νότιο Αιγαίο (–20% επισκέψεις) και αύξηση στην Αττική (+57% εισπράξεις).

Παρά τον όγκο, η Γαλλία υπολείπεται σε αξία σε σχέση με το μέσο όρο της χώρας. Παρατηρείται σημαντική μεταβολή των προορισμών των Γάλλων με μείωση στην Κρήτη και το Νότιο Αιγαίο και αύξηση στην Αττική. Δεδομένου του μεγέθους της γαλλικής αγοράς, θα πρέπει να διερευνηθούν τρόποι ώστε η μείωση στους νησιωτικούς προορισμούς να ανακοπεί και να αναστραφεί.

Προφίλ Ιταλίας

Ισορροπημένη ανάπτυξη (+7% επισκέψεις, +9% εισπράξεις) με εντυπωσιακή αύξηση στη Θεσσαλία (+94% επισκέψεις, +148% εισπράξεις).

Σημαντική μείωση εισπράξεων στην Κρήτη (–20%) παρά την αύξηση των επισκέψεων — πιθανή ένδειξη αλλαγής τύπου διαμονής ή μείωσης διάρκειας.

Βασικός προορισμός το Νότιο Αιγαίο, αλλά η Αττική ανεβαίνει δυναμικά. Όπως και με τη βρετανική αγορά, η αύξηση των επισκέψεων σε Θεσσαλία και Αττική, δείχνει ότι υπάρχει δυνατότητα γεωγραφικής διεύρυνσης πέρα από παραδοσιακούς προορισμούς όπως η Κρήτη και το Νότιο Αιγαίο.

Προφίλ Ολλανδίας

Η μόνη αγορά από τις έξι με πτωτική πορεία και στα τρία βασικά μεγέθη: –5% επισκέψεις, –8% διανυκτερεύσεις, –7% εισπράξεις.

Παρά τη μείωση, διατηρεί υψηλή δαπάνη ανά επίσκεψη (615 €), κρατώντας αξία αν και χάνει όγκο.

Η Κρήτη παραμένει κυρίαρχος προορισμός, αλλά καταγράφει μεγάλες απώλειες εισπράξεων εκεί (–6%), ενώ μεγάλη μείωση παρατηρείται και στα νησιά του Ιονίου (–28%).

Θα πρέπει να διερευνηθεί κατά πόσον η μειωμένη ζήτηση οφείλεται στην ευρύτερη οικονομική κατάσταση στη χώρα ή σε άλλους λόγους που σχετίζονται με το ελληνικό τουριστικό προϊόν και να αναζητηθούν τρόποι αντιστροφής του φαινομένου.